Betaal ik erfbelasting over mijn geërfde schilderij?

Stel, u erft een bijzonder schilderij (of ander kunstobject) van een dierbaar familielid of een verre kennis. Voor u is het werk wellicht van onschatbare emotionele waarde (of juist het tegenovergestelde), maar hoe kijkt de Belastingdienst hier tegenaan? Wordt het object meegenomen in uw belastbare inkomsten en hoe zit het met erfbelasting?

Kunst als bezit, belegging of erfstuk

De eigendom (en waarde) van kunst ziet u doorgaans niet terug in de jaarlijkse aangifte inkomstenbelasting. Kunstobjecten vormen immers geen onderdeel van het belaste inkomen over sparen en beleggen in box 3. Kunst is dus een vrijgestelde bezitting, tenzij deze voornamelijk wordt gehouden als belegging. In dat geval geldt de specifieke vrijstelling van voorwerpen van kunst en wetenschap voor de vermogensrendementsheffing namelijk niet en wordt de kunst dus belast in box 3.

Voor de erfbelasting is dit anders. Indien een erflater op het tijdstip van zijn overlijden in Nederland woonde, wordt er bij de erfgenamen en/of legatarissen in principe erfbelasting geheven over de gehele nalatenschap. Aangezien kunstobjecten onderdeel zijn van de nalatenschap van de erflater, is bij de vererving van deze objecten erfbelasting verschuldigd over de marktwaarde op het tijdstip van overlijden – ongeacht of er sprake is van beleggingen. Wanneer u de erfenis accepteert, dient u dus wel over voldoende liquiditeiten te beschikken om te erfbelasting te voldoen. Anders zou u mogelijk voor de keuze komen te staan om de geërfde kunst te verkopen of de erfenis te verwerpen. Het is dus van belang om tijdig te inventariseren wat de hoogte is van de erfbelasting die u moet betalen over de erfenis.

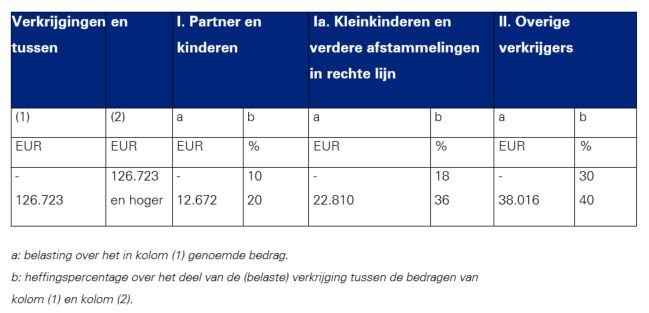

Hieronder treft u een overzicht aan van de huidige tarieven van de erfbelasting.

Taxatie: exacte wetenschap of wat de gek ervoor geeft?

Wat is de waarde van kunst, waarover u erfbelasting betaalt? Hoewel wij ons kunnen voorstellen dat de experts hier anders over denken, is de taxatie van kunst naar onze mening vaak geen exacte wetenschap. Afhankelijk van de marktomstandigheden en de aard van het object, kan de waarde namelijk sterk fluctueren. Ons advies is daarom: zoek in de afwikkeling van de nalatenschap een taxateur waarvan u het vertrouwen heeft dat hij of zij de juiste expertise heeft.

Wij merken in de praktijk dat erfgenamen het soms lastig vinden om een geschikte taxateur te vinden indien sprake is van zeer zeldzame objecten. Mocht u in dat geval meer zekerheid wensen over de waarde van de door u geërfde kunst, dan zou u kunnen overwegen om hierover in overleg te treden met de Belastingdienst.

Gemoedsrust voor zowel erflater als erfgenamen

Bezit u (waardevolle) kunst? Of ontvangt u (vermoedelijk) kunst uit een nalatenschap? Neem dan het zekere voor het onzekere en voorkom onaangename verrassingen en/of lastige keuzes. Onze estate planning specialisten adviseren u graag over de fiscale mogelijkheden die passend zijn bij uw positie.

KPMG Meijburg & Co kan u helpen bij de vormgeving van uw estate planning in brede zin, waaronder de advisering over de fiscale aspecten van kunst. Neemt u hiervoor contact op met uw vaste contactpersoon of met één van de estate planning specialisten van KPMG Meijburg & Co. Of lees één van onze andere blogs.