Inzichten uit het Nederlandse MAP-jaarverslag 2025 en het EU Tax Omnibus-voorstel

Recente ontwikkelingen op het gebied van internationale fiscale geschilbeslechting

Een aantal recente ontwikkelingen laat zien dat er blijvende aandacht is voor het verbeteren van mechanismen ter voorkoming en beslechting van internationale fiscale geschillen. In dit verband zijn de publicatie van het Jaarverslag 2025 van het Nederlandse MAP-team en het Tax Omnibus-voorstel van de Europese Commissie in het bijzonder vermeldenswaardig. Het Jaarverslag biedt inzicht in het gebruik en de effectiviteit van onderlinge overlegprocedures (Mutual Agreement Procedures, MAP’s) in Nederland, terwijl het Tax Omnibus-voorstel wijzigingen bevat in de EU-richtlijn betreffende mechanismen ter beslechting van belastinggeschillen, gericht op verdere verbetering van grensoverschrijdende fiscale geschilbeslechting binnen de Europese Unie.

Nederlands MAP-jaarverslag 2025

Nu transfer pricing-controles wereldwijd blijven toenemen, leggen multinationals steeds meer nadruk op fiscale zekerheid en effectieve mechanismen voor geschilbeslechting. Het onlangs gepubliceerde Jaarverslag 2025 over onderlinge overlegprocedures (Mutual Agreement Procedures, MAP’s) biedt inzicht in de manier waarop Nederland de beslechting van internationale fiscale geschillen en het voorkomen van dubbele belasting blijft ondersteunen.

Nu belastingautoriteiten wereldwijd verder investeren in capaciteit voor transfer pricing-controles, neemt voor multinationals de kans toe op diepgaande onderzoeken naar hun transfer pricing-beleid, met name op het gebied van immateriële activa, financieringsstructuren en bedrijfsherstructureringen. Het voortdurende gebruik van Advance Pricing Agreements (APA’s), bilaterale APA’s (BAPA’s) en multilaterale APA’s (MAPA’s) weerspiegelt de groeiende behoefte van belastingplichtigen aan meer zekerheid in deze omgeving.

Voor veel belastingplichtigen kan een proactieve BAPA- of MAPA-strategie helpen om toekomstige geschillen te voorkomen. Wanneer er toch geschillen ontstaan, blijft MAP een belangrijk mechanisme om dubbele belasting weg te nemen. Volgens het jaarverslag is 97% van de MAP-zaken in Nederland succesvol afgerond.

Een factor die hieraan kan bijdragen, is de mogelijkheid om pre-filing meetings te houden. Voordat een MAP-, BAPA- of MAPA-verzoek formeel wordt ingediend, kunnen belastingplichtigen een informeel en niet-bindend overleg voeren met de Nederlandse belastingautoriteiten. Dergelijke gesprekken kunnen meer duidelijkheid geven over procedurele aspecten en helpen beoordelen of een verzoek in de betreffende omstandigheden waarschijnlijk passend en effectief is.

Het verslag vermeldt ook dat belastingplichtigen in een MAP-context kunnen verzoeken om vermindering van belastingrente of invorderingsrente die in Nederland in rekening is gebracht. Deze mogelijkheid is in het algemeen niet beschikbaar bij BAPA- of MAPA-zaken.

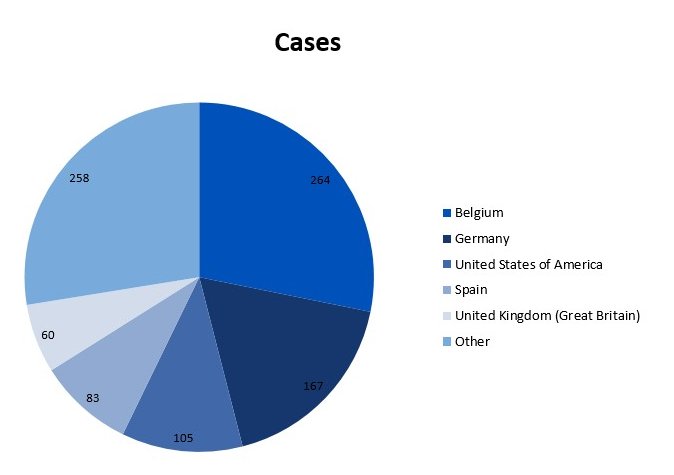

Deze grafiek toont de vijf jurisdicties waarmee Nederland in 2025 het hoogste aantal MAP-zaken had.

Tax Omnibus-voorstel van de Europese Commissie

Een tweede vermeldenswaardige ontwikkeling is het Tax Omnibus-voorstel dat de Europese Commissie op 24 juni 2026 heeft gepubliceerd. Het voorstel bevat wijzigingen in de EU-richtlijn betreffende mechanismen ter beslechting van belastinggeschillen (Dispute Resolution Mechanism, DRM), ook bekend als de Arbitragerichtlijn. De richtlijn stelt een kader vast voor de beslechting van geschillen over de interpretatie en toepassing van belastingverdragen, met als doel dubbele belasting voor zowel ondernemingen als particulieren weg te nemen.

Voor een praktische bespreking van het huidige DRM-kader kan worden verwezen naar de publicatie van KPMG Meijburg & Co over belangrijke aandachtspunten met betrekking tot de EU-Arbitragerichtlijn.

De voorgestelde wijzigingen zijn gericht op het verbeteren van procedurele duidelijkheid, toegankelijkheid en efficiëntie. De belangrijkste voorstellen zijn:

- verduidelijking van de reikwijdte van de richtlijn;

- vereenvoudiging van de klachtenprocedure;

- duidelijkere afwijzingsgronden in combinatie met aanvullende waarborgen voor belastingplichtigen, waaronder een hersteltermijn van 30 dagen;

- eerdere kennisgevingsverplichtingen wanneer bevoegde autoriteiten geen overeenstemming bereiken;

- uitbreiding van de reikwijdte met ontvankelijkheidsgeschillen; en

- vereenvoudigde indieningsprocedures voor mkb-ondernemingen en particulieren.

Meer informatie over het voorstel is te vinden in de recente publicatie van KPMG’s EU Tax Centre.

De voorgestelde wijzigingen zijn bedoeld om de effectiviteit en toegankelijkheid van het EU-kader voor geschilbeslechting te vergroten. In hoeverre deze doelstellingen worden bereikt, zal afhangen van de implementatie en praktische toepassing van de herziene regels door de EU-lidstaten. De Europese Commissie heeft aangegeven dat zij de werking van het kader zal monitoren en in 2030 een formele evaluatie zal uitvoeren.

Vooruitblik

In het afgelopen decennium zijn internationale inspanningen om dubbele belasting aan te pakken steeds meer gericht geweest op niet alleen het voorkomen daarvan, maar ook op de beschikbaarheid van effectieve mechanismen voor geschilbeslechting. MAP’s, APA’s en arbitrageprocedures spelen een belangrijke rol bij het bieden van zekerheid aan belastingplichtigen en het faciliteren van de beslechting van grensoverschrijdende fiscale geschillen.

Het Nederlandse MAP-jaarverslag 2025 benadrukt de blijvende relevantie van MAP’s, APA’s en pre-filing meetings als instrumenten voor het beheersen van internationale fiscale risico’s en het beslechten van geschillen. Tegelijkertijd laten de voorgestelde wijzigingen van de Europese Commissie in de DRM-richtlijn zien dat er blijvende aandacht is voor het verbeteren van toegang tot geschilbeslechting binnen de Europese Unie.

Multinationals doen er daarom goed aan mechanismen voor geschilpreventie en geschilbeslechting mee te nemen als onderdeel van hun bredere fiscale risicomanagementstrategie. Het vroegtijdig beoordelen van beschikbare opties kan helpen onzekerheid te verminderen en potentiële grensoverschrijdende fiscale geschillen beter te beheersen.

Meer weten?

Ons Tax Controversy & Litigation-team kan belastingplichtigen ondersteunen bij het beoordelen en implementeren van een passende strategie in de context van internationale fiscale geschillen, in nauwe samenwerking met het wereldwijde netwerk van tax controversy-professionals van KPMG.