Veel organisaties zijn op zoek naar een efficiënte en effectieve inrichting en vormgeving van hun fiscale beheersing en het waarborgen van zowel intern als extern toezicht. De Belastingdienst baseert haar (horizontale) toezicht op de Controle Aanpak Belastingdienst (CAB), waarbij statistische steekproeven een essentieel instrument vormen.

Deze techniek wordt niet alleen ingezet voor fiscaaltechnische onderzoeken — zoals loonheffingen, btw, vennootschapsbelasting, douane, accijnzen en verbruiksbelasting — maar ook voor het beoordelen van de kwaliteit van fiscale processen en interne beheersmaatregelen binnen het Tax Control Framework (TCF). Ook interne en externe accountants maken gebruik van deze aanpak om betrouwbare, efficiënte en objectieve fiscale analyses te kunnen uitvoeren.

Heeft jouw organisatie interesse in een inhouse training statistische steekproeven?

Graag verzorgen wij deze voor je! Tijdens deze sessie van (in beginsel) één dagdeel of twee aparte dagdelen krijgen jouw medewerkers de theorie over statistische steekproeven uitgelegd in combinatie met voorbeelden uit de praktijk en direct toepasbare tips.

Waarom statistische steekproeven?

Statistische steekproeven bieden een snelle, betrouwbare, krachtige en transparante methode om fiscale processen te toetsen en te beoordelen of een organisatie ‘fiscaal in control’ is. Ze maken het mogelijk om op een efficiënte manier vast te stellen of de interne fiscale beheersing adequaat is opgezet, daadwerkelijk effectief functioneert en zekerheid verschaft over de kwaliteit en aanvaardbaarheid van fiscale aangiften en beheersmaatregelen.

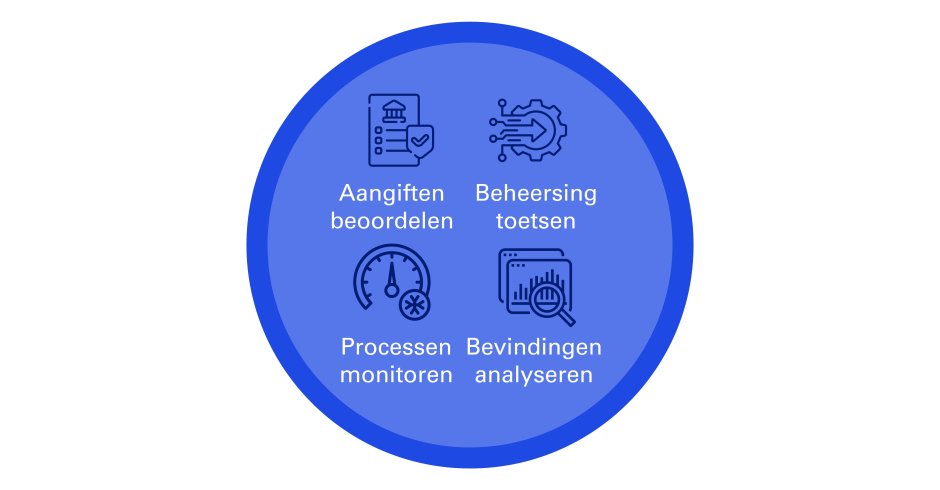

Met behulp van statistische steekproeven kan je onder andere:

- de aanvaardbaarheid van (delen van de) fiscale aangiften objectief beoordelen;

- de effectiviteit van de fiscale beheersmaatregelen beoordelen;

- fiscale processen continu monitoren;

- bevindingen analyseren, kwantificeren en helder rapporteren.

Vooruitkijken: van reactief naar preventief

Steekproeven zijn niet meer weg te denken uit de huidige fiscale praktijk – en bieden organisaties de mogelijkheid om proactief te sturen op fiscale beheersing. De Belastingdienst stemt de vorm en intensiteit van haar (horizontale) toezicht immers af op de mate waarin een organisatie fiscaal in control is.

Om dit te beoordelen, verwacht de Belastingdienst inzicht in de opzet, het bestaan en de werking van fiscaal relevante interne beheersmaatregelen. Met statistische steekproeven kan je dat inzicht gestructureerd én aantoonbaar bieden.